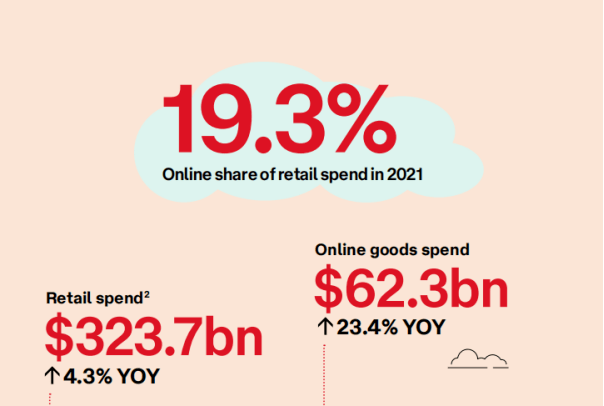

据澳大利亚邮政(Australia Post)最新发布的《2022 年电商行业报告》显示,2021年,超过80%的澳大利亚家庭进行了网购,网购率相较于2020年实现大幅增长,达到12.3%。虽然与2020年相比,增长较为平缓,但其增速几乎达到疫情前的2倍。疫情撬动了澳大利亚农村以偏远地区的人口加入网购大军,2021年澳大利亚人网购消费达到了创纪录的623亿澳元,占零售总额的19.3%。

随着网购的普及,网购量也在增长,2021年,澳大利亚网购总量同比增长12.3%。与2019年相比,2021年网购总量的涨幅高达73.1%,显示出过去两年时间消费者行为的变化趋势。

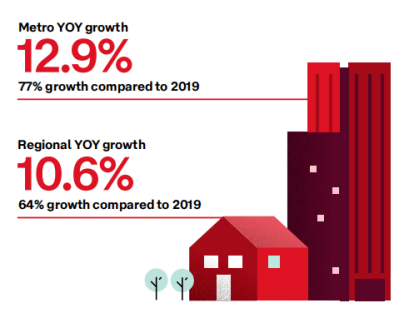

在澳大利亚,城市内的出行限制强度高于郊区,也就使得前者的网购增速高于后者。

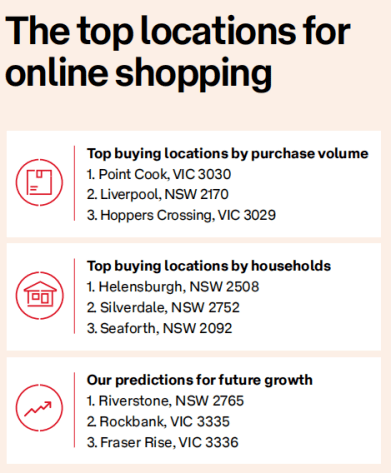

(从上至下分别是网购总量排名前三的地区、家庭网购排名前三的地区、预计增速排名前三的地区)

纵观2021年整体的消费情况会发现,消费者不再局限于单一渠道消费,不仅是平台这边“百花齐放”,实体门店的回归也使得总体的购物习惯呈现出分散性,因此,用户留存成为2022年零售行业的重难点。

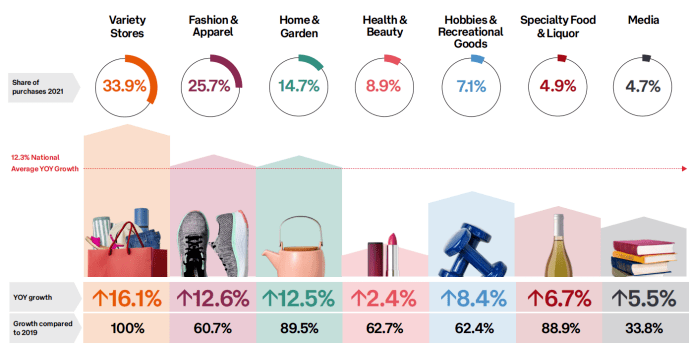

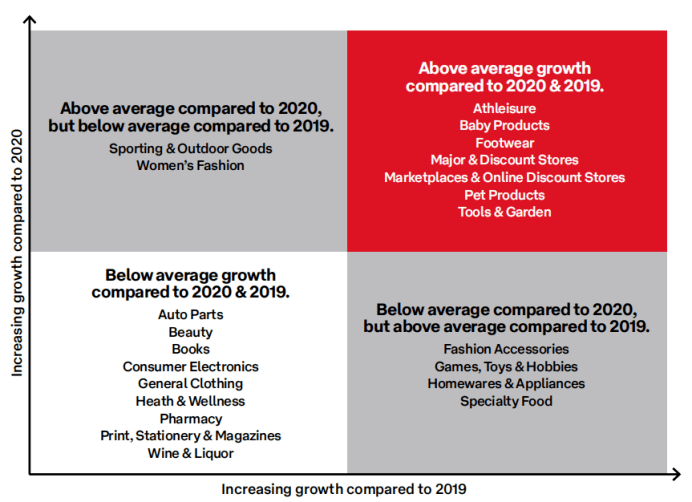

以下是按照品类细分出的涨幅情况,从上至下的纵坐标分别是2021年各品类购买量占比、以12.3%澳大利亚整体的年增长为基准的各品类的表现情况、各品类实际同比2020年的增长情况、同比2019年的增幅变化,参见下图。

聚焦到特定品类。2021年,女装(Women’s Fashion)和运动户外(Sporting & Outdoor Goods)的年平均增速高于2020年,但低于2019年。家庭用品(Homewares)和电器(Appliances)历经2020年高位增长后,明显后劲不足,2021年的年平均增速低于2020年,甚至是2019年。

一项针对25个国家消费者网购行为的调查显示,澳大利亚每月至少一次网购的消费者数量高于许多国家,但网购频率却处于较低的水平。在澳大利亚,84%的受访者每月至少在网购一次。在韩国、中国、印度和印度尼西亚每周至少网购一次的受访者均超过45%。从网购频率上来看,澳大利亚还有很大的上升空间。

消费趋势

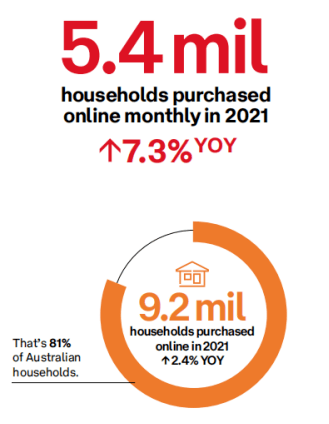

疫情影响下,2021年澳大利亚各地的出行限制并未得到很大程度的放宽,民众的活动空间大多还是在家里,这也使得越来越多的家庭选择网购,且较于以往,网购的频率也更高。2021年,540万的澳大利亚家庭每月至少网购一次,同比2020年增长7.3%,另外,2021年网购的澳大利亚家庭达到920万,占到澳大利亚家庭总数的81%,同比增长2.4%。

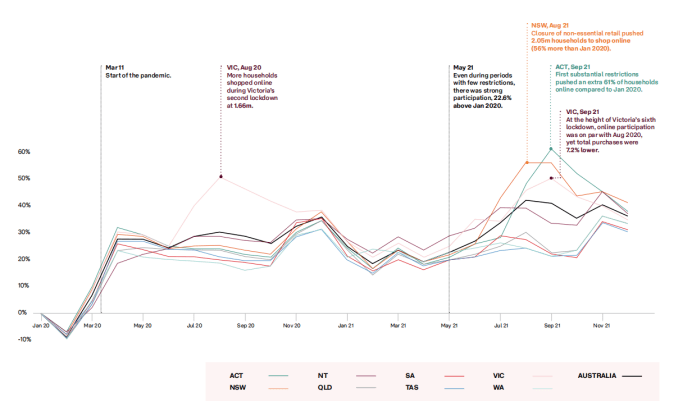

(澳大利亚各州家庭网购参与度变化趋势。可以看出澳大利亚家庭网购的高峰均与疫情反复下的社交隔离政策有关。)

2021年,更多的家庭选择至少每两周进行一次网购,相比于2019年增加了112%,从160万增加到340万。另一方面,一个月网购不到一次的家庭数量减少,降幅为21%,约为97.2万。消费者的选择面也更广,这不仅体现在平台的选择上,还有网购品类的维度。2021年每位消费者平均从15个平台出购买产品,高于2019年的5个;2021年每位消费者平均涉猎的产品品类扩展到8个,而2019年仅为6个。

独立站收款 跨境收款

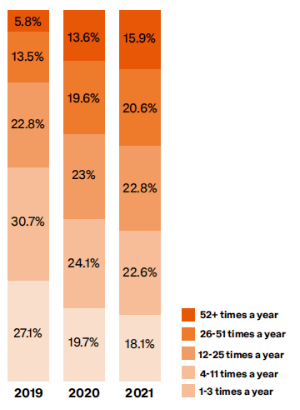

(澳洲家庭网购频率占比分布,从上之下:一年网购52次及以上、26-61次之间、12-25次之间、4-11次之间、1-3次之间)

继2020年4月大量涌入后基本都处于负增长的状态,且涨幅与疫情影响下澳大利亚政府的社交隔离政策有紧密的关联性。(注:这里的新晋网购者的定义是距离最近一次网购已有12个月的时间间隔的澳大利亚家庭)